После отмены крепостного права в 1861 году российские банки превратились в важнейшие финансовые посредники империи. Они выполняли классические банковские функции — собирали сбережения населения и выдавали кредиты кредитоспособным заемщикам.

Первоначально российские банки во многом отражали отсталость экономики и общества. Экономика по-прежнему была преимущественно сельской, а горнодобывающие и обрабатывающие предприятия конкурировали за ресурсы с государственными потребностями в финансировании войны и инфраструктуры и жаждой дворянства в займах. Коммерческая честность часто была ненадежной, поэтому банкиры должны были проявлять осторожность при выдаче кредитов незнакомым людям, даже на короткий срок.

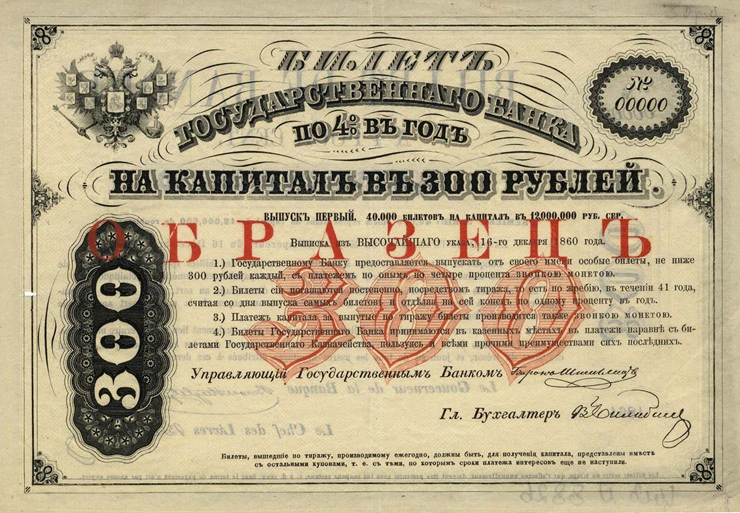

Российские банки были более специализированными, чем банки в других странах. Центральное место занимал Государственный банк, созданный в 1860 году вместо более примитивного Государственного коммерческого банка (основанного в 1817 году) и неформальных соглашений между купцами и промышленниками. Он стабилизировал валютную стоимость рубля, выпускал бумажную валюту и принимал вклады от казны, налоговые источники которой были в основном сезонными. Поскольку в течение 1880-х годов, несмотря на усилия министра финансов Михаила фон Рейтерна, правительство оставалось в дефиците, Государственный банк также предоставлял казне денежные ссуды. Государственный банк способствовал продвижению российских интересов в Китае и Персии. Со временем он стал выступать в качестве кредитора последней инстанции для зарождающихся частных банков. Когда они сталкивались с неликвидностью в результате неожиданного изъятия средств, Государственный банк дисконтировал их векселя и ценные бумаги, чтобы частные банкиры могли расплатиться с вкладчиками. Такие эпизоды часто случались во время рецессии 1900-1902 годов. Помимо этих функций центрального банка, Государственный банк занимался и обычным кредитованием, поддерживая государственные проекты, такие как железнодорожные линии, порты и элеваторы, а также некоторые частные машиностроительные, текстильные и сахарные предприятия.

Большая часть российских кредитов до 1914 года была обеспечена земельными закладными — наиболее надежным залогом в период роста цен на землю. Крестьянский поземельный банк (основан в 1882-1883 гг.) и Дворянский банк (1885 г.) предоставляли такие кредиты сельскому населению путем выпуска облигаций с государственной гарантией выплаты процентов по ним. Помимо этих банков, большое количество кредитных кооперативов предоставляли мелкие кредиты крестьянам и ремесленникам.

Частные коммерческие банки возникли в России последними. Учредителями главных московских банков были текстильные фабриканты, а директорами петербургских банков часто становились отставные чиновники, финансисты или богатые землевладельцы. К 1875 году в Санкт-Петербурге и Москве насчитывалось по тридцать банков; к 1914 году в столице было 567 банков, а в Москве — 153. В 1875 году общая сумма активов пяти крупнейших банков составляла всего 247 миллионов рублей; к 1914 году эта цифра увеличится почти в десять раз. Как и все остальные российские банки, частные и акционерные банки подлежали строгому регулированию со стороны Министерства финансов, но после 1894 года уставы были либерализованы, и в их распоряжение были предоставлены государственные средства. Сначала они занимались краткосрочными коммерческими бумагами для пополнения оборотных средств предприятий, но постепенно начали выдавать кредиты под залог городской земли и промышленных объектов. Они также предлагали деловым клиентам расчетные счета, тем самым снижая операционные издержки в этой огромной империи. При межрегиональных поставках на большие расстояния в сложных условиях производителям приходилось месяцами ждать оплаты от торговцев, которые сами имели разрозненных клиентов. Для всех них краткосрочный кредит имел решающее значение, поскольку наличные платежи были неудобны.

Вместо типичных для Москвы коммерческих банков британского типа, которые продолжали заниматься краткосрочными кредитами, банки Санкт-Петербурга все больше напоминали модель универсального банка, характерную для Германии. Они помогали размещать ценные бумаги для городского благоустройства, рудников и других частных предприятий под залог облигаций и других ценных бумаг без государственных гарантий. Они также открывали счета под залог привилегированных акций с правом первоочередного получения дивидендов для инвесторов, которые раньше могли требовать для своих портфелей только обязательства с фиксированным процентом. Крупнейшие из акционерных банков привлекали иностранный капитал, особенно из Франции и Бельгии, а также из Государственного банка. Некоторые из финансируемых таким образом крупных проектов тяжелой промышленности оказались прибыльными, например, Южно-Российская Днепровская металлургическая компания, но многие другие были чрезмерно разрекламированы. По расчетам Ольги Крисп, основанным на данных Павла Васильевича Оля, к 1916 году иностранцы владели 45 процентами общего капитала десяти крупнейших акционерных банков.

Как и в Центральной Европе, каждый крупный банк имел специальные клиентские компании, в правлениях которых заседали банкиры. Они способствовали дисконтированию векселей филиалов и продаже их обыкновенных акций. Например, Александр Путилов, председатель знаменитого Русско-Азиатского банка, был также главой Путиловской инженерной компании, исторически известной Ленской золотопромышленной компании, Николаевской судостроительной компании, Московско-Казанской железной дороги и директором по меньшей мере трех нефтяных компаний. Около 80 процентов акционерного капитала Русско-Азиатского банка принадлежало французам. Азово-Донской банк, базировавшийся в Санкт-Петербурге после 1903 года, принимал активное участие в предприятиях по производству угля, сахара, цемента и стали. Международный банк, активно участвовавший в судостроении, на 40 процентов принадлежал Германии. Иногда эти банки помогали реорганизовывать и рекапитализировать обанкротившиеся предприятия, тем самым расширяя свой контроль над собственностью.

Хотя спрос на кредиты со стороны частных предпринимателей увеличился в 1890-х годах, наибольший расцвет царского банковского дела пришелся на бум после войны и революций 1904-1906 годов. К 1913 году в стране насчитывалось более тысячи частных и акционерных банков, в основном в столицах — Варшаве, Одессе и Баку. С 1907 года до Первой мировой войны объем ценных бумаг, находящихся в руках российского населения, увеличился более чем в три раза. Кредитование все чаще осуществлялось для тяжелой промышленности и высокорентабельных отраслей производства потребительских товаров, хотя последние часто могли рассчитывать на нераспределенную прибыль. Таким образом, роль правительства как главного органа накопления капитала снизилась, и его место заняли банки, как заметил Александр Гершенкрон.

Как и в других странах, российские банки стали несколько более концентрированными. В 1900 году шесть крупнейших коммерческих банков контролировали 47 процентов вкладов и других обязательств. К 1913 году эта доля выросла до 55 процентов. Марксисты, такие как Владимир Ленин, считали, что концентрация финансового капитала и поддержка этими крупными капиталистами картелей приведет к революции. Однако представляется весьма сомнительным, что это произошло бы в отсутствие войны. В любом случае, все царские банки были национализированы большевиками в 1917 году.